Вы читаете перевод статьи “Why I doubted Facebook could build a billion dollar business, and what I learned from being horribly wrong” Эндрю Чена. Над переводом работали: Ольга Жолудова и Ринат Шайхутдинов.

Комментарий переводчика: Andreessen Horowitz – венчурный фонд основанный в июне 2009 года с начальным капиталом 300 миллионов долларов. В сентябре 2009 года компания инвестировала 50 миллионов долларов в Skype за 2% акций. Фонд также владеет акциями Zynga, Digg, Foursquare и других интернет-компаний. В начале ноября 2010 года компания объявила, что привлекла ещё 650 миллионов долларов для второго венчурного фонда. В феврале 2011 года Andreessen Horowitz инвестировал 80 миллионов долларов в «Твиттер», став первым венчурным фондом, владеющим акциями всех четырёх самых дорогих социальномедийных компаний: Facebook, Groupon, «Твиттера» и Zynga.

Facebook, в начале 2006 года

Мне кажется, что делать детальный разбор своих ошибок – это очень важно. А еще, никогда не бывает лишним просто напомнить себе, как важно оставаться открытым новому. Перед вами история о том, как я не разглядел гигантский потенциал Facebook.

В 2006 году я работал над новым подходом к рекламе в интернете, который теперь все знают как “ретаргетинг”. Идея заключалась в том, чтобы учитывать интересы пользователей при показах рекламы и тем самым увеличить CPM (Cost-Per-Mille — цена за тысячу показов рекламы). В рамках этого проекта мы как раз и проводили встречу с Facebook, тогда это была команда всего из ~12 человек. Я уже читал о компании в новостях, но мне не довелось лично воспользоваться их продуктом, так как колледж я закончил раньше.

Итак. Прилетели мы из Сиэтла в Пало-Альто. Команда Facebook находилась тогда прямо рядом с Sushitomo на университетском проспекте. Место было больше похоже на общагу – телевизор и игровая приставка валялись на полу, одежда и мусор повсюду – вот собственно так и выглядели результаты работы группы молодых людей, трудящихся денно и нощно. После нескольких минут ожидания нас проводили в зал для обсуждений, в котором ждали Шон Паркер, Мэтт Коулер и Марк Цукерберг. Разговор вел Шон, он тогда много рассказывал о Facebook, о том, как ему удалось привлечь новый раунд инвестиций от Accel, и о других счастливых моментах, которые произошли недавно в компании. Марк и другие ребята так ничего не сказали в тот день.

В конечном счете, мы так и не смогли сработаться с ними. После этой встречи для меня стала очевидна одна (сейчас понимаю, что чудовищно ошибочная) вещь: Facebook никогда не станет миллиардной компанией.

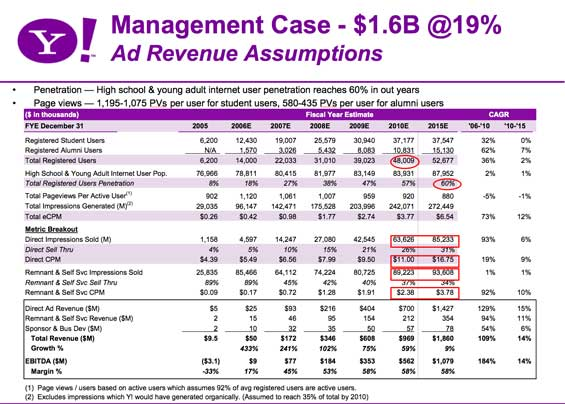

Метрики у Facebook на тот момент – быстрый рост и очень низкий CPM

Во время встречи мы немного поговорили о метриках Facebook, и меня сразу поразили несколько вещей:

- Facebook рос быстро – очень быстро, а миллионами уникальных пользователей в месяц ловко управляла супер молодая команда (как я!).

- Их CPM были ужасными, ниже, чем $0.25 (цена за тысячу показов рекламы), и сайт (в то время) был покрыт дерьмовой остаточной рекламой: онлайн-покер, знакомства, ипотека и т. д. (забавно, сейчас все это мы ассоциируем с MySpace);

- Они тогда немного знали о рекламе, не заботились о CPM и их стратегия монетизации показалась мне очень поверхностной;

Взглянув на их показатели, я сделал быстрый расчет:

$0.25 CPM * 5 миллиардов показов рекламы (ads) в месяц?

= $1,25 M/month = $15M/year = $150-300M ценность бизнеса?

Я прикинул, что для Facebook выйти на 5 миллиардов показов / в месяц будет пределом успеха — ведь, черт, это просто университетская социальная сеть! Да и как они наберут 5 миллиардов показов / в месяц, если столько делает наш самый крупный клиент ESPN.com? ESPN.com на тот момент входил в TOP-10 сайтов. Больше показов было только у Yahoo, MSN и AOL. Мне и в голову не приходило, что Facebook однажды перерастет все эти порталы.

Особенно я был уверен в том, что у CPM нет потенциала роста — ведь я опирался на данные многих похожих проектов: MySpace, Friendster, Hi5, Dogster и многих других.

Поэтому мне казалось, что я, как никто другой, могу сделать верный вывод: Facebook никогда не будет гигантом.

И, конечно, я жутко ошибся 🙂

Ситуация с Yahoo и покупкой Facebook

В то время не я один делал расчеты стоимости Facebook. Yahoo в то время тоже взялась за оценку его потенциала, так как хотела купить компанию. Я впервые прочитал об этом в WSJ, но позже нашел этот увлекательный слайд на Techcrunch.

На слайде указано, сколько зарегистрированных пользователей уже было на Facebook на тот момент, а еще там была гипотеза, сколько таких же пользователей — старшеклассников и молодежи — получится собрать в будущем. Не сомневаюсь, тогда эта цифра казалась мягко говоря завышенной — словно они всеми силами пытались оправдать столь высокую цену.

Сейчас этот расчет кажется смешным. Сравните их прогнозируемый 2010E и то, что на самом деле случилось — да они промахнулись на каких-то несколько сотен миллионов пользователей! 🙂

Кроме того, я бы сказал, и прогноз Yahoo, что CPM со временем вырастет с $0.25 до > $5 был очень оптимистичным. У Facebook была куча проблем с рекламой: бренды не горели желанием размещать свою рекламу рядом с пользовательским контентом, который на тот момент был еще плохо разработан. Чтобы добиться планируемых показателей, Facebook пришлось бы прилагать кучу усилий, например, брендировать главную страницу и прочее. Да и вообще, на тот момент ни один большой портал с пользовательским контентом не умел генерировать CPM, близкие к уровню $5.

Так в чем же я промахнулся?

В конечном счете, по всем пунктам я ошибся на несколько порядков – Facebook стал сайтом №1 в интернете и рассуждать на основе исторических данных точки, интерполяция, экспертные заключения и т. д. уже бессмысленно.

Только представьте, насколько глупыми оказались мои рассуждения.

Предсказания на 2006: Facebook будет получать максимум 3 – 5 миллиардов просмотров страниц / в месяц.

Реальность: Facebook сейчас получает 1 триллион просмотров страниц/месяц, и продолжает расти.

Я оказался прав насчет CPM – он не увеличился значительно, но это не важно, я промахнулся в 200x-300x раз по показателю просмотров / в месяц! Это полный провал. Самое интересное то, что из простой социальной сети для студентов Facebook превратился в международный продукт для широкой публики. Застрянь он в нише колледжа, не видать ему триллиона просмотров в месяц. Но благодаря видению основателей проекта, Facebook вырвался из этой ниши, стал уникальным продуктом и побил все рекорды показателей. Да и к тому же, какой был смысл выпускникам вуза покидать любимую социальную сеть после выпуска. Но тогда все это не казалось таким очевидным.

Это тот момент, когда простые шаблоны не работают

Как я уже упоминал в моем предыдущем посте на групповое мышление против инноваций в Силиконовой долине. Так получается, что наш мозг оценивает всех на автопилоте используя прошлый опыт, по-сути шаблоны. Но так не работает для нового и мы попадаем в ловушку, где нас ждут промахи и провалы.

Я уже рассуждал про это в своем предыдущем посте про [групповое мышление против инноваций в Силиконовой долине]. Инструменты, которые мы используем для анализа и оценки бизнеса не всегда применимы к уникальным, выдающимся компаниям. При анализе мы основываемся на дедукции, паттернах и мнениях экспертов — поэтому можем достаточно точно оценить любой "типовой" случай. Парадокс в том, что нам не интересны типовые случаи — мы ищем уникальные компании, которые выстрелят в стратосферу и установят новые порядки в мире стартапов.

Тут-то нас и подводят наши логические рассуждения и попытки опираться на опыт.

К примеру, годами простаивала целая категория сайтов для социального шоппинга, вроде ThisNext и Kaboodle. А потом пришел Pinterest и стал самой крутой компанией года. Благодаря Google несколько лет бытовало мнение, что у успешного стартапа должен быть алгоритм под названием X-rank и технологическое превосходство минимум в 10 раз. И тут появляется простенькое приложение под названием Twitter… А сам гигант Google появился в тот момент, когда Yahoo решил, что ниша поиска теряет потенциал и пора переходить на аутсорс.

Легендарный VC Майк Мориц, который инвестировал в Google/Yahoo/PayPal/Apple и т. д. как-то раз сказал:

Я редко размышляю в крупном масштабе. Бизнес — это как наблюдение за птицами. Не нужно смотреть на всю стаю в целом. Все птицы разные – и я стараюсь найти сначала какую-то особенную птицу в стае и наблюдаю только за ней. Поэтому пока другие инвесторы отметают целые отрасли как слишком зрелые или финансово раздутые, мы в Sequoia стараемся мыслить непредвзято – делится советом Дон Валентайн, основатель из Sequoia Capital.

Валентайна также называются дедушкой венчурного капитала Силиконовой долины. В 1972 году Валентайн стал основателем и главным партнером инвесторской фирмы 'Sequoia Capital', одной из первых фирм в сфере венчурного капитала, которая и по сей день процветает. В этой роли Дон был одним из главных инвесторов таких компаний, как 'Apple Computer', 'Atari', 'LSI Logic', 'Oracle Corporation', 'Cisco', 'Electronic Arts', 'Google', 'YouTube' и многих других – всего в списках вложений 'Sequoia Capital' более 600 компаний.

Это, пожалуй, самая глубокая мысль о наблюдении за птицами. которую я слышал. (birdspotting).

Самый большой урок, который я вынес

Урок из этого следующий: в современную эпоху, бизнес-модели являются товаром (commodity). Поэтому я больше даже не хочу даже слушать вопросы типа: "Но какова же их бизнес-модель?" Мы уже живем в мире, в котором реально набрать 1 миллиард пользователей в течение нескольких лет, а потом крутить остаточную рекламу и получать по $0.25 CPM. Кстати, еще неплохой вариант: вывести freemium модель, и монетизировать 1%. Поэтому важно только одно – можете ли вы начать растить аудиторию или нет.

Еще я вынес такой урок: будьте скромными, и не относитесь к новым чудаковатым компаниям предвзято. После нескольких лет работы в Силиконовой долине, начинаешь понимать, что работает, а что — нет. И в большинстве случаев этот опыт помогает, но когда появляется кто-то уникальный, опыт не поможет.

Поэтому куда важнее держать свой ум открытым для компаний, которые не вписываются в стандартные шаблоны и схемы. В мире стартапов масса предубеждений: считается плохим знаком, если основатели вчерашние выпускники, или если раньше работали в крупной корпорации, или если они женаты, или если их больше 10, или если их рынок медленно растет. Но помните: вам предстоит работать с конкретной компанией, которая вас зацепила, а не со всей категорией “зеленых”, “семейных” или еще каких-то компаний.

В 2006 году я оценивал все социальные сети как единую группу, и бизнес-модель Facebook на этом фоне показалась мне сомнительной. Если бы мне тогда хватило настойчивости присмотреться к Facebook, я бы увидел будущего гиганта, который через несколько лет пробьет все исторические прецеденты и выйдет на новую высоту. Снимаю шляпу перед теми 12 ребятами из 2006!